État 104 Excel et PDF • État Clients Algérie

Guide complet pour assurer votre conformité fiscale et optimiser la gestion de votre état clients (avec outil inclus)

Télécharger le modèle état 104

Télécharger le modèle en format Excel et PDF

Plus d'informations

Vérifier et authentifier un état 104

Vérifier les RCs et les NIFs de vos clients

Veuillez saisir les RC ou/et les NIF dans le tableau suivant pour l'authentification :

Options avancées

Le guide : Comprendre et maîtriser les obligations fiscales de l'État 104

L'état 104, plus formellement désigné comme "état détaillé des clients" ou, selon les termes de l'article 183 ter du code des impôts directs et taxes assimilées (CIDTA), l'état-clients,

est une déclaration fiscale annuelle qui occupe une place centrale dans le dispositif de contrôle de l'administration fiscale algérienne, la Direction Générale des Impôts

(DGI).

Introduit au sein du titre III « Dispositions communes à l'impôt sur le revenu global et à l'impôt sur les bénéfices des sociétés » du CIDTA par une section 6 bis dénommée « Souscription de l'état-clients », ce document est crucial.

Loin d'être une simple formalité administrative, cet état est un instrument clé pour assurer la transparence des transactions commerciales, lutter contre la fraude fiscale et garantir une concurrence saine entre les opérateurs économiques. Il peut être soumis y compris sur support dématérialisé ou par voie de télédéclaration.

Sa préparation, et plus particulièrement la vérification exhaustive et l'authentification des informations relatives à chaque client, représente un défi de taille pour de nombreuses entreprises, surtout depuis le renforcement des exigences réglementaires. Une gestion approximative de l'état 104 peut entraîner des erreurs, des omissions et, par conséquent, des sanctions financières parfois lourdes, ainsi qu'une perte de temps et de ressources précieuses.

Cet article a pour vocation de vous fournir un guide détaillé et pratique pour maîtriser cette obligation, comprendre ses enjeux et découvrir comment une solution technologique peut transformer cette contrainte en un processus simplifié et sécurisé.

Qu'est-ce que l'état 104 en Algérie exactement ?

L'état 104, ou l'état-clients comme défini par l'article 183 ter du CIDTA, est un document nominatif et récapitulatif que les entreprises assujetties en

Algérie

sont tenues de produire et de soumettre annuellement à la DGI.

Il répertorie de manière exhaustive l'ensemble des clients professionnels – qu'il s'agisse de personnes

morales

(sociétés, entreprises publiques, etc.) ou de personnes physiques exerçant une activité économique soumise à identification fiscale (commerçants, artisans, professions libérales) – avec

lesquels

l'entreprise déclarante a réalisé des opérations de vente de biens ou de services durant l'année civile précédente (du 1er janvier au 31 décembre).

Qui est concerné par l'état 104 ?

Principalement, toute personne physique ou morale qui réalise des opérations effectuées dans les conditions de gros, telles que définies par l'article 183 ter du CIDTA, est soumise à cette obligation. Selon cette disposition, sont considérées comme vente en gros :

- les livraisons portant sur des objets qui, en raison de leur nature ou de leur emploi, ne sont pas usuellement utilisés par de simples particuliers ;

- les livraisons de biens faites à des prix identiques, qu'elles soient réalisées en gros ou au détail ;

- les livraisons de produits destinés à la revente, quelle que soit l'importance des quantités livrées.

Cela inclut donc les entreprises engagées dans des activités de production, d'importation, et de vente en gros, ainsi que certaines prestations de services, selon les spécificités de la législation fiscale. Il est crucial pour chaque entreprise de vérifier son assujettissement en fonction de la nature de son activité et de son régime d'imposition.

Quels sont les objectifs de l'état 104 pour l'administration fiscale ?

Du point de vue de la DGI, l'état 104 sert plusieurs objectifs majeurs :

- Recoupement d'informations : Il permet de croiser les données déclarées par les fournisseurs avec celles déclarées par leurs clients, assurant ainsi la cohérence et la

véracité

des chiffres d'affaires et de la TVA déclarés de part et d'autre.

- Contrôle de la chaîne de la TVA : Il aide à suivre le flux de la TVA et à s'assurer qu'elle est correctement collectée et reversée à chaque étape.

- Lutte contre l'économie informelle et la fraude : En identifiant les transactions et les acteurs, il contribue à détecter les opérations fictives, les fausses factures, ou

les

entités non déclarées.

- Analyse économique : Les données agrégées issues des états 104 peuvent fournir des indications sur les tendances sectorielles et l'activité économique globale.

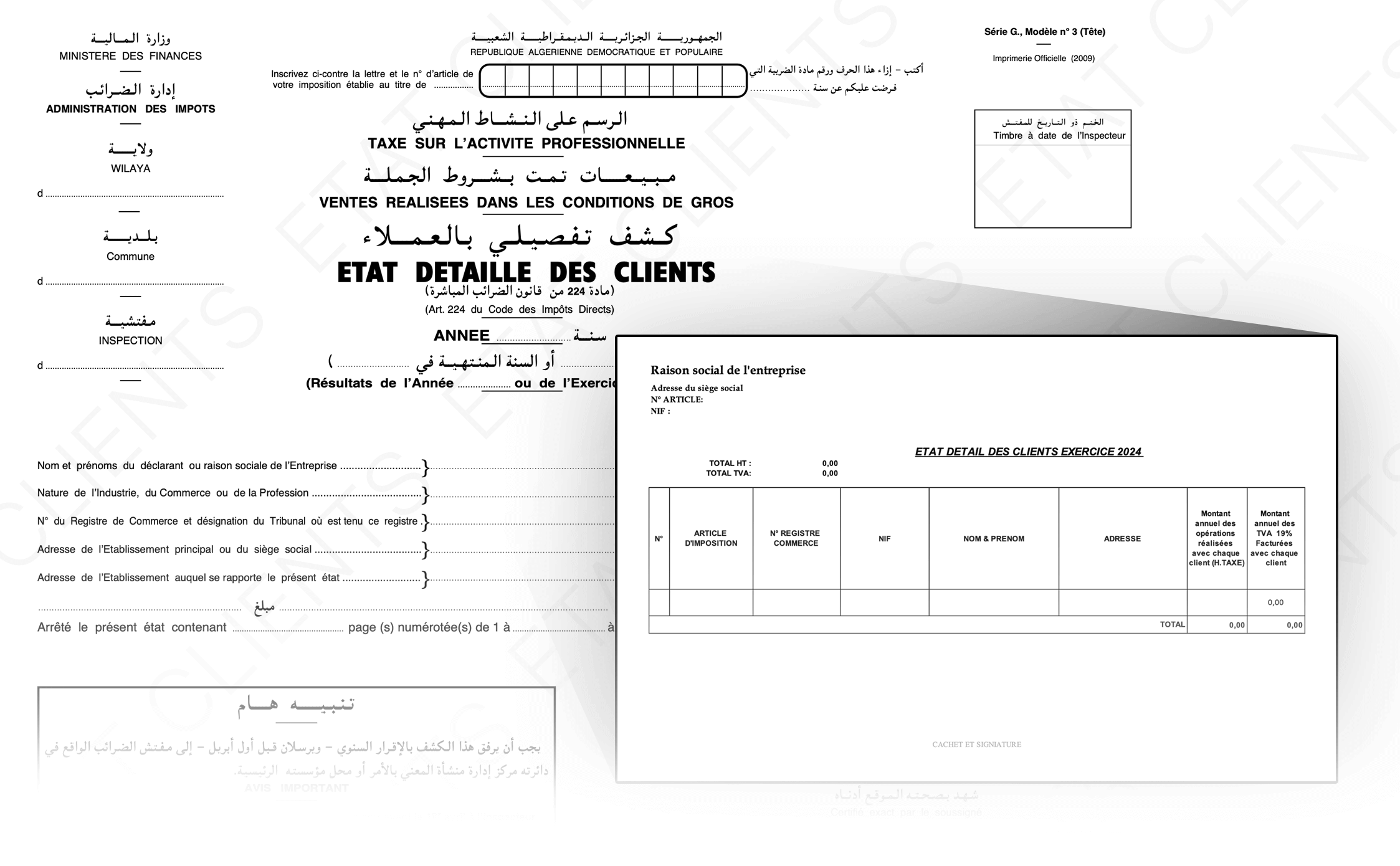

Comment soumettre l'état 104 : modalités et délais

L'état 104 doit être déposé au plus tard le 30 avril de chaque année, en même temps que les déclarations prévues aux articles 18 et 151 du code des impôts directs et taxes assimilées (notamment la déclaration annuelle des résultats, ou liasse fiscale). La DGI exige une soumission qui, selon l'article 183 ter du CIDTA, peut se faire y compris sur support dématérialisé ou par voie de télédéclaration. De plus, les états-clients fournis par les contribuables relevant de la direction des grandes entreprises doivent être, obligatoirement, souscrits par voie de télédéclaration. Pour les autres, la pratique courante comprend :

- Sur support papier : Un exemplaire signé et cacheté par le représentant légal de l'entreprise.

- Sur support numérique : Un fichier au format Excel, respectant une structure définie par l'administration, généralement fourni sur CD-ROM ou clé USB. Il est impératif de s'assurer que le contenu du fichier numérique correspond exactement à la version papier.

Quelles informations clients sont obligatoires pour l'état 104 ?

La qualité et la précision des informations fournies dans l'état 104 sont primordiales. Toute inexactitude peut être source de rejet ou de demande de rectification. Conformément à l'article 183 ter du CIDTA, voici le détail des informations requises pour chaque client :

- Nom et Prénom(s) ou Raison Sociale : L'identification doit être exacte et complète, telle qu'elle figure sur les documents officiels du client (registre du commerce, NIF).

- Numéro d'Identification Fiscale (NIF) : Le NIF est un identifiant unique attribué par la DGI à chaque contribuable. Son exactitude est cruciale car il est la clé

principale pour

les recoupements informatiques de l'administration. Une erreur sur le NIF rend la transaction difficilement traçable pour le fisc.

- Numéro d'Inscription au Registre du Commerce (RC) : Pour les clients commerçants, ce numéro atteste de leur existence légale et de leur immatriculation. Il est également

un

élément de vérification important.

- Numéro de l'Article d'Imposition : Il s'agit de la référence sous laquelle le client est imposé dans sa circonscription fiscale. Cette information, bien que parfois plus

difficile

à obtenir pour tous les clients, contribue à leur identification précise par les services des impôts.

- Adresse Précise et Complète du Client : L'adresse du siège social ou du principal établissement du client doit être détaillée (numéro, voie, commune, wilaya) pour

permettre une

localisation sans équivoque.

- Montant Hors Taxes des Opérations de Vente de l'Année Civile : Il s'agit du cumul de toutes les ventes facturées au client durant l'exercice, avant application de la TVA.

Ce

montant doit correspondre aux écritures comptables.

- Montant de la Taxe sur la Valeur Ajoutée (TVA) Facturée : Le total de la TVA appliquée sur les ventes au client concerné. La cohérence entre le montant HT et la TVA est un

point

de contrôle essentiel.

Points d'attention communs :

- S'assurer que les NIF et RC sont actifs et valides au moment de la transaction ou au moins au 31 décembre de l'exercice.

- Vérifier l'orthographe exacte des raisons sociales.

- Pour les montants, utiliser les chiffres exacts issus de la comptabilité, sans arrondis intempestifs.

- Les contribuables sont également tenus de présenter, à toute réquisition de l'administration fiscale, les documents comptables et justifications nécessaires à la vérification de l'état souscrit, ainsi que l'ensemble des pièces et documents devant être versés aux dossiers de leurs clients et les justifications se rapportant aux modalités de règlement utilisées (Art. 183 ter, point 2 du CIDTA).

Pourquoi l'exactitude de l'état 104 est-elle cruciale pour votre entreprise ?

Au-delà de la simple obligation, la soumission d'un état 104 rigoureux et fiable revêt une importance stratégique pour l'entreprise et pour l'écosystème économique :

- Gage de transparence fiscale et de civisme : Une déclaration correcte témoigne de la volonté de l'entreprise de se conformer à ses obligations et de contribuer équitablement aux charges publiques. Elle renforce la relation de confiance avec l'administration fiscale.

- Contribution à une concurrence équitable : En permettant de détecter les opérateurs qui ne respectent pas leurs obligations (fausses factures, sous-déclarations), l'état 104 aide à assainir le marché et à protéger les entreprises vertueuses de la concurrence déloyale.

- Outil actif de lutte contre la fraude fiscale : L'état 104 est une arme redoutable pour la DGI. Il permet de déceler des montages frauduleux comme les sociétés écrans, les facturations de complaisance, ou les carrousels de TVA.

- Prévention des risques financiers et réputationnels : Des erreurs ou omissions peuvent entraîner des sanctions pécuniaires, mais aussi attirer l'attention de l'administration et potentiellement déclencher des contrôles fiscaux plus approfondis. Une bonne gestion de l'état 104 minimise ces risques et préserve la réputation de l'entreprise.

- Aide à la décision pour les politiques économiques : Bien que les données soient traitées de manière anonymisée et agrégée, les informations issues des états 104 peuvent éclairer les pouvoirs publics sur la structure des échanges interentreprises et orienter certaines décisions de politique économique.

Quelles sont les sanctions en cas de non-conformité de l'état 104 en Algérie ?

Le code des impôts directs et taxes assimilées (CIDTA), notamment en son article 194 (tel que modifié et complété), prévoit un ensemble de sanctions pour inciter au respect des obligations déclaratives liées à l'état 104. Il est important de noter que ces pénalités peuvent parfois se cumuler :

Défaut de Production de l'État 104 :

Si l'entreprise assujettie ne dépose pas du tout l'état 104 (ou état-clients prévu à l'article 183 ter du CIDTA) à l'appui de sa déclaration annuelle de résultat, elle

s'expose à une

pénalité fiscale conséquente, qui, selon les dispositions générales de l'article 194 du CIDTA, est souvent fixée à 2% de son chiffre d'affaires annuel de

l'exercice pour

lequel la déclaration est manquante. C'est une sanction potentiellement très lourde.

Dépôt Tardif de l'État 104 :

Même si l'état est produit, le faire après la date limite du 30 avril entraîne des amendes forfaitaires progressives, conformément à l'article 194-6 b) du CIDTA (issu de l'article 13 de la loi de finances pour 2024)

:

- Retard inférieur ou égal à un mois : 30 000 DA.

- Retard supérieur à un mois et inférieur ou égal à deux mois : 50 000 DA.

- Retard supérieur à deux mois : 80 000 DA.

Erreurs, Omissions ou Inexactitudes dans l'État 104 :

Conformément à l'article 194-6 c) du CIDTA, chaque erreur, oubli (client manquant, information incorrecte) ou inexactitude (montant erroné, NIF incorrect) constatée dans les renseignements figurant sur l'état des clients prévu à l'article 183 ter peut faire l'objet d'une amende fiscale allant de 1 000 DA à 10 000 DA, encourue autant de fois qu'il est relevé d'erreurs, d'omissions ou d'inexactitudes.

De plus, selon l'article 194-6 d) du CIDTA, et sans préjudice des peines correctionnelles prévues à l'article 303 du CIDTA, si l'administration fiscale juge que ces inexactitudes ont été commises par le moyen de renseignements inexacts portés dans l'état détaillé des clients, dans l'intention de se soustraire à l'assiette ou à la liquidation de l'impôt, l'amende peut être portée de 5 000 DA à 50 000 DA par infraction.

La même amende (5.000 à 50.000 DA) est applicable lorsque le relevé des opérations réalisées dans les conditions de gros, tel qu'il figure sur l'état détaillé des clients, comporte des inexactitudes qui portent préjudice au contrôle des déclarations fiscales souscrites par ses clients (Art. 194-6 d) du CIDTA).

L'Impact de la Loi de Finances 2024 : Une Diligence Accrue Exigée

Il est crucial de réitérer que la Loi de Finances pour 2024, à travers les dispositions de l'article 183 ter, point 2, du CIDTA, a institué une obligation formelle pour les entreprises. Celles-ci sont tenues, sous peine de l'application de l'amende prévue à l'article 194-6 du CIDTA, de procéder, préalablement à la conclusion de leurs opérations de ventes de produits et marchandises dans les conditions de gros, à l'authentification des numéros de registres de commerce de leurs partenaires clients via le site internet du centre national du registre de commerce, ainsi que leur numéro d'identification fiscale via le site d'immatriculation fiscale de la direction générale des impôts, AVANT

de les inclure dans l'état 104. Le non-respect de cette obligation de vérification préalable peut être considéré comme une négligence et potentiellement aggraver la qualification des

erreurs. Il

est donc recommandé aux entreprises de conserver une trace de ces vérifications (captures d'écran datées, journaux de vérification) comme preuve de leur diligence.

Possibilité de rectification :

Selon l'article 183 ter, point 3, du CIDTA, les entreprises soumises à l'obligation de production de l'état de leurs clients peuvent, en cas d'erreurs apparentes commises lors de la confection de cet état, présenter un état-clients rectificatif. Ce dernier doit être soumis dans la limite du délai fixé à l'article 151-3 du CIDTA régissant les modalités de souscription de la déclaration fiscale rectificative. L'état-clients rectificatif doit être présenté dans les mêmes conditions que l'état initial, y compris sous format dématérialisé, et appuyé obligatoirement par des justifications utiles à la vérification des modifications apportées.

Pourquoi la préparation manuelle de l'état 104 est-elle risquée et inefficace ?

Face à la complexité croissante et aux exigences de vérification, notamment l'obligation légale de vérification préalable des NIF et RC, la gestion manuelle de l'état 104 devient une source majeure de difficultés et de risques pour les entreprises :

Un processus extrêmement chronophage et répétitif :

Imaginez le travail : extraire les données clients et les chiffres d'affaires de votre système comptable ou ERP, rechercher manuellement chaque NIF et RC sur les portails officiels (un par

un !),

saisir toutes ces informations dans un fichier Excel en respectant le format DGI, vérifier les totaux, imprimer, graver le CD… Pour une entreprise avec plusieurs centaines, voire milliers

de

clients, cela peut représenter des jours, voire des semaines de travail pour une ou plusieurs personnes.

Un risque d'erreur humaine inévitable et élevé :

La saisie manuelle est la porte ouverte à une multitude d'erreurs : fautes de frappe dans les NIF (un chiffre inversé suffit à le rendre invalide), erreurs dans les RC, montants mal

reportés,

clients oubliés, informations clients obsolètes (adresse, NIF suite à un changement de statut). Ces erreurs, même involontaires, peuvent avoir des conséquences directes en termes de

sanctions.

La vérification en ligne individuelle : un véritable casse tête :

Les portails du CNRC et de la DGI, bien qu'utiles, ne sont généralement pas conçus pour des vérifications en masse. Contrôler l'authenticité des informations pour chaque client

individuellement

est fastidieux, lent (surtout en cas de surcharge des sites), et ne permet pas une vue d'ensemble rapide des anomalies.

Défis de la maintenance d'une base de données clients à jour :

L'exactitude de l'état 104 dépend de la qualité des données clients détenues par l'entreprise tout au long de l'année. Maintenir une base de données clients avec des NIF, RC, et adresses

constamment à jour est un défi en soi, souvent négligé jusqu'à la période de déclaration.

La pression de la date limite et le stress opérationnel :

La proximité de l'échéance du 30 avril génère un stress important pour les équipes comptables et financières, les poussant parfois à travailler dans la précipitation, ce qui augmente le

risque

d'erreurs et affecte le moral.

Manque de traçabilité des vérifications manuelles :

En cas de contrôle, il peut être difficile de prouver que les vérifications préalables des NIF et RC ont bien été effectuées si le processus est entièrement manuel et non documenté.

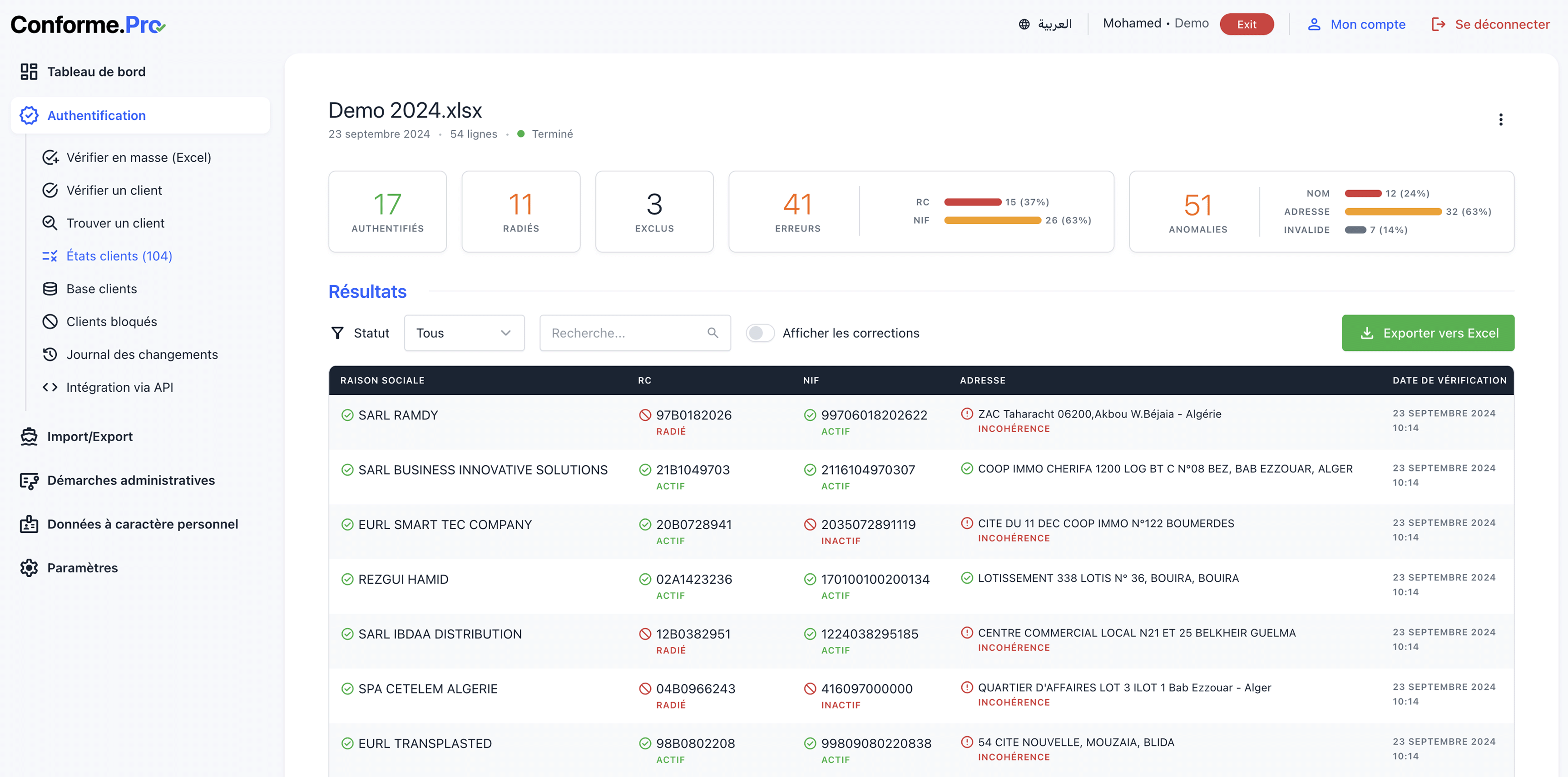

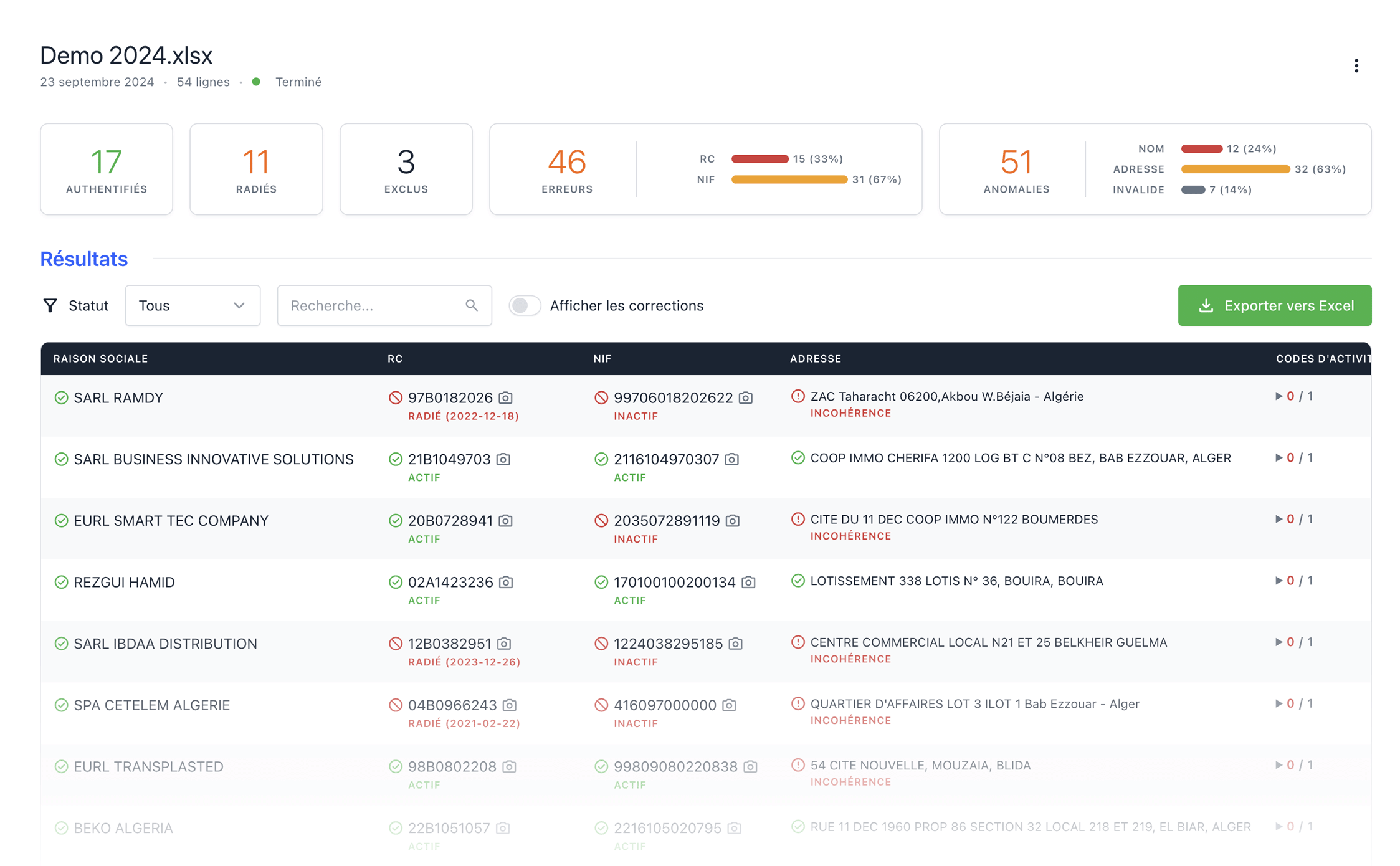

Authentifiez les coordonnées de vos clients en masse

Gagnez en fiabilité et en conformité en automatisant la vérification des coordonnées de vos clients en masse.

Comment notre outil simplifie et sécurise la vérification de votre état 104

Conscients de ces enjeux et des difficultés rencontrées par les entreprises algériennes, nous avons développé un outil technologique performant et intuitif.

Notre solution est spécifiquement conçue pour automatiser, fiabiliser et accélérer la vérification en masse des informations clients requises pour l'état 104, en tenant compte des obligations légales de vérification préalable.

Il transforme cette obligation légale souvent perçue comme une corvée en un processus structuré, rapide et sécurisé, vous permettant d'investir votre temps et vos ressources plus judicieusement.

Quels sont les avantages concrets de notre outil pour optimiser votre état 104 ?

Gain de temps spectaculaire et productivité accrue :

Réduisez de plusieurs jours à quelques heures, voire minutes, le temps consacré à la préparation et à la vérification de votre état 104. Notre plateforme traite des milliers de lignes

clients en

un temps record, libérant vos équipes pour des tâches à plus forte valeur ajoutée.

Fiabilité inégalée des données et réduction drastique des erreurs :

L'automatisation élimine quasiment le risque d'erreurs de saisie manuelle. Notre outil intègre des règles de validation et, selon les possibilités techniques offertes par les portails

publics,

peut effectuer des croisements pour confirmer la validité des NIF et RC, garantissant une qualité de données nettement supérieure.

Conformité assurée avec la réglementation et tranquillité d'esprit :

Soyez certain que les NIF et numéros de RC de vos clients sont vérifiés conformément aux dernières exigences légales, notamment celles issues de la loi de finances pour 2024.

Abordez

les échéances fiscales avec une sérénité retrouvée, sachant votre déclaration fiabilisée.

Prévention proactive des sanctions financières et diminution du risque de contrôles fiscaux approfondis :

Un état 104 propre, précis et complet est votre meilleure défense contre les pénalités. De plus, une déclaration de qualité réduit les "drapeaux rouges" susceptibles d'attirer l'attention

des

services de contrôle.

Optimisation des ressources humaines et amélioration du bien être au travail :

Soulagez vos équipes comptables et financières des tâches les plus fastidieuses et répétitives. Elles pourront se concentrer sur l'analyse financière, le conseil stratégique, et verront

leur

satisfaction au travail s'améliorer.

Prise en main facile, interface intuitive et intégration simplifiée :

Notre solution est conçue pour être utilisée par tous, sans nécessiter de compétences techniques approfondies. L'importation de vos fichiers (Excel) est simple, et l'outil s'intègre

facilement

dans vos processus existants.

Adaptabilité à la taille de votre entreprise et traçabilité complète des vérifications :

Que vous soyez une PME ou une grande entreprise, notre outil est scalable. De plus, il peut fournir un journal d'audit des vérifications effectuées, constituant une preuve de votre

diligence.

Support client et accompagnement (si applicable) :

Bénéficiez de l'assistance de notre équipe pour vous guider dans l'utilisation de l'outil et répondre à vos questions.

Comment fonctionne notre outil de vérification état 104 ?

- Préparation et importation sécurisée de votre fichier client :

Préparez votre liste de clients dans un format courant (Excel) en incluant les colonnes d'informations nécessaires (Raison Sociale, NIF, RC, Adresse). Importez ensuite ce fichier en toute sécurité sur notre plateforme.

- Lancement du processus de vérification automatisée et intelligente :

En un clic, notre système analyse chaque ligne de votre fichier. Il procède à la validation syntaxique des NIF et RC, et selon la configuration, interroge les bases de données publiques disponibles pour vérifier leur existence et leur validité, conformément à l'obligation de vérification préalable.

- Analyse approfondie et génération d'un rapport détaillé et intuitif :

À l'issue du traitement, vous recevez un rapport clair et facile à comprendre. Ce rapport met en évidence :- Les clients dont les informations sont valides et conformes.

- Les clients présentant des anomalies (NIF incorrect, RC non trouvé, incohérence entre NIF et RC, format d'adresse non standard, etc.).

- Des suggestions ou des statuts précis pour chaque type d'erreur détectée.

-

Correction guidée des données et export du fichier conforme pour soumission :

Le rapport vous permet d'identifier rapidement les données à corriger. Après rectification (directement dans l'outil ou dans votre fichier source puis réimportation pour une dernière vérification), vous pouvez exporter un fichier Excel propre, au format requis par la DGI, prêt pour la soumission papier et numérique.

À qui s'adresse notre solution d'optimisation de l'état 104 en Algérie ?

Notre outil de vérification et d'authentification de l'état 104 est un allié stratégique pour divers profils au sein de l'entreprise et pour les professionnels du chiffre :

- Responsables Administratifs et Financiers (RAF, DFC) : Pour sécuriser les déclarations fiscales de l'entreprise, optimiser les processus internes, maîtriser les risques

financiers

et

disposer d'une meilleure visibilité sur la qualité des données clients.

- Chefs Comptables et Collaborateurs des Services Comptabilité et Fiscalité : Pour alléger considérablement leur charge de travail lors de la préparation de l'état 104,

réduire le

stress lié aux échéances, améliorer la précision de leur travail et garantir la conformité.

- Responsables Légaux : Investis du devoir de garantir que l’entreprise est en totale conformité avec les obligations fiscales, ils s’appuient sur notre outil pour anticiper

les

risques

et renforcer la crédibilité juridique et réglementaire de l’entreprise.

- Experts-Comptables et Commissaires aux Comptes : Pour offrir un service à forte valeur ajoutée à leurs clients en sécurisant leurs déclarations d'état 104, gagner en

efficacité

dans

la gestion des dossiers de multiples clients, et réduire leur propre risque professionnel.

- Dirigeants d'Entreprises (PME, Importateurs, Grossistes, Producteurs) : Pour assurer la pérennité de leur activité en évitant des pénalités coûteuses, pour libérer des

ressources

afin

de se concentrer sur le développement commercial, et pour garantir une image d'entreprise sérieuse et respectueuse de ses obligations.

Transformez l'obligation de l'état 104 en une opportunité d'efficacité et de sérénité

L'état 104, ou état-clients, bien que contraignant, est un élément fondamental du paysage fiscal algérien. Sa gestion rigoureuse et proactive n'est plus une option mais une nécessité.

Plutôt que de subir cette obligation comme une source de stress et un gouffre de temps, considérez-la comme une opportunité d'améliorer la qualité de vos données, d'optimiser vos processus internes et de renforcer la sécurité juridique et financière de votre entreprise.

En adoptant une solution technologique moderne comme la nôtre, vous ne vous contentez pas de respecter la loi ; vous investissez dans l'efficacité opérationnelle, la tranquillité d'esprit de vos équipes, et la fiabilité de votre reporting fiscal.

Faites dès aujourd'hui le choix d'une gestion intelligente et sécurisée de votre état 104.

Dernière mise à jour :

Authentifiez les coordonnées de vos clients en masse

Gagnez en fiabilité et en conformité en automatisant la vérification des coordonnées de vos clients en masse.