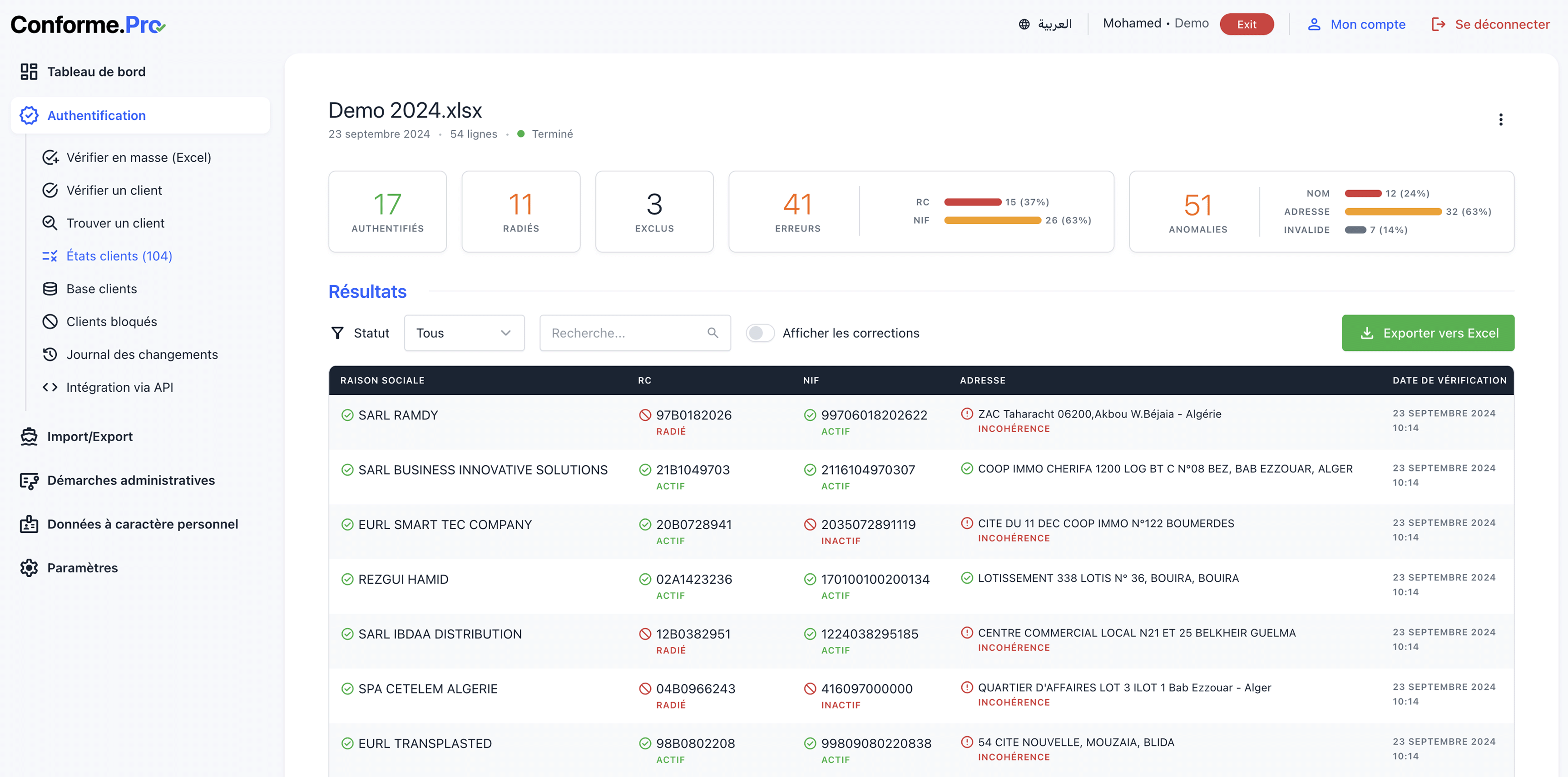

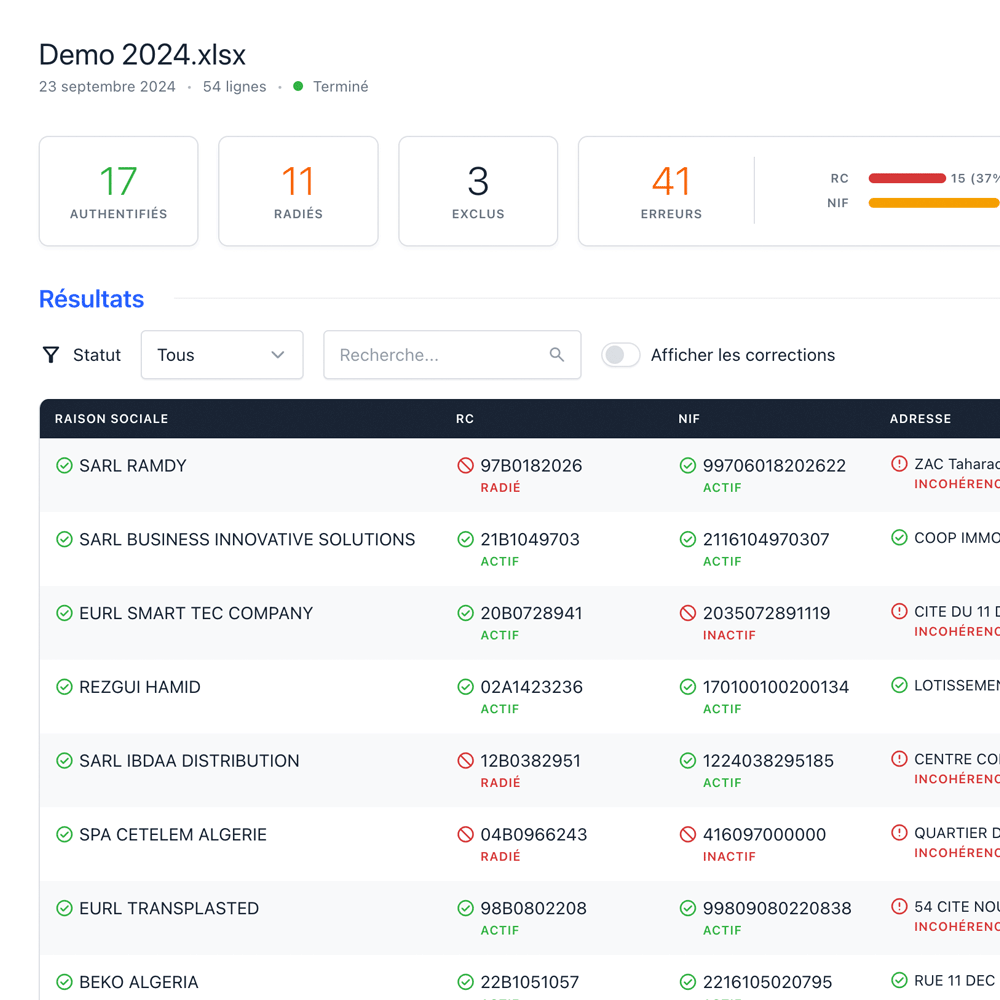

Authentifiez les coordonnées de vos clients en masse

Gagnez en fiabilité et en conformité en automatisant la vérification des coordonnées de vos clients en masse.

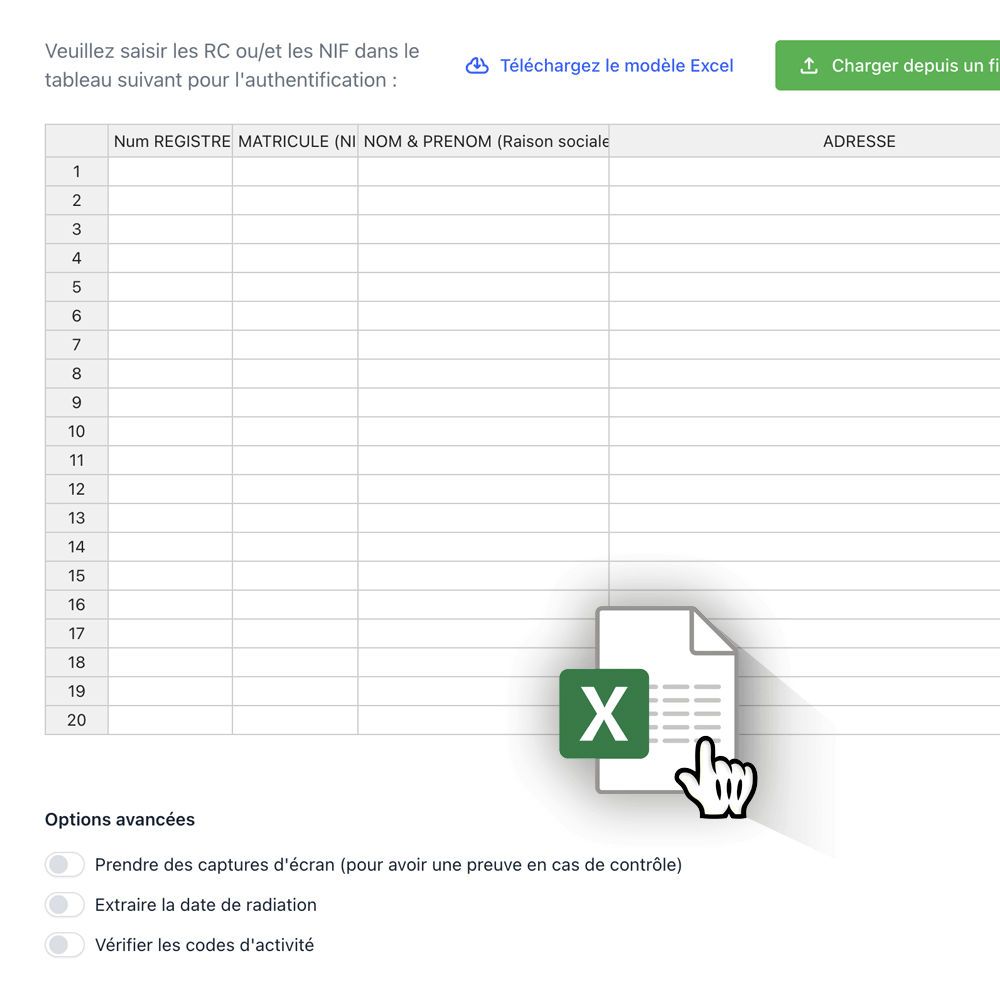

Comment ça marche ?

Notre solution est simple et pratique.

Découvrez comment cela fonctionne en 3 étapes :

Fonctionnalités

Découvrez comment ConformePro réinvente la conformité administrative de votre base clients à travers des fonctionnalités innovantes et efficaces.

Analyse de la base clients

| Plan | Essentiel | Standard | Plus | Pro |

|---|---|---|---|---|

| Unités | 2,000 | 6,000 | 12,000 | 25,000 |

| Authentification groupée | ||||

| Recherche par la raison sociale | ||||

| Multi-Utilisateurs | ||||

| Notification de changement d'état | ||||

| Accès à l'API | ||||

|

Inclus

Non inclus

Frais supplémentaire

|

||||

Plans

Explorez nos packs de services qui correspondent à la taille de votre base clients et à vos besoins en matière de conformité.

Mon entreprise est-elle concernée par l’authentification?

(Extrait non exhaustif) Toute personne physique ou morale qui réalise des opérations effectuées dans les conditions de gros, telles que définies ci-dessous, est tenue de déposer un état comportant pour chaque client, les informations suivantes :

- nom et prénom (s) ou raison sociale ;

- numéro d’identification fiscale ;

- numéro d’inscription au registre du commerce ;

- numéro de l’article d’imposition ;

- adresse précise du client ;

- montant hors taxes des opérations de vente effectuées au cours de l’année civile ;

- le montant de la taxe sur la valeur ajoutée facturée.

Sont considérées comme vente en gros :

- les livraisons portant sur des objets qui, en raison de leur nature ou de leur emploi, ne sont pas usuellement utilisés par de simples particuliers ;

- les livraisons de biens faites à des prix identiques, qu’elles soient réalisées en gros ou au détail;

- les livraisons de produits destinés à la revente, qu’elle que soit l’importance des quantités livrées.

Ces contribuables sont également tenus à l’authentification des numéros de registres de commerce de leurs partenaires clients.

Texte complet: LF 2024

Quelle est la source d’information utilisée ?

Notre solution utilise les plateformes officielles de la DGI et du CNRC. Il permet d’avoir une information fiable et en temps réel.

Quelle référence de loi oblige les entreprises à authentifier leurs partenaires commerciaux? Et quelle est la pénalité encourue?

(Extraits non exhaustifs) LF2024 Ces contribuables sont également tenus à l’authentification des numéros de registres de commerce de leurs partenaires clients. Les entreprises, peuvent en cas d’erreurs apparentes commises lors de la confection de cet état, présenter un état-clients rectificatif. Les erreurs, omissions ou inexactitudes dans les renseignements figurant sur l’état des clients prévus à l’article 183 ter ci-dessus, entraine l’application d’une amende fiscale de 1.000 à 10.000 DA, encourue autant de fois qu’il est relevé d’erreurs, d’omissions ou d’inexactitudes dans les renseignements exigés. LF 2019 Sont passibles d’une amende fiscale de 50% du montant de chaque opération déclarée en vertu des articles 176 et 224 du code des impôts directs et taxes assimilées :

- les contribuables qui ne procèdent pas, préalablement à la réalisation de ces opérations, à l’authentification des numéros de registres de commerce et des numéros d’identification fiscale de leurs partenaires commerciaux

- les contribuables qui ne présentent pas à toute réquisition de l’inspecteur des impôts, les documents comptables et les justifications prévus aux niveaux de ces mêmes articles ».

Textes complets:

Foire aux questions

Consultez nos réponses aux questions fréquemment posées.

Comment se connecter à votre compte Conforme.Pro

Lire la suitePrésentation de l’interface Conforme.Pro

Lire la suiteTypes de vérifications disponibles et avantages de l’automatisation

Lire la suiteAuthentifier une entreprise par RC/NIF

Lire la suiteAuthentifier plusieurs entreprises à la fois à l’aide d’un fichier Excel

Lire la suiteGuide d'utilisation

Apprenez à bien utiliser la solution à l'aide d'une documentation complète avec des exemples.