صادق على معطيات تعريف عملائك جماعيا

عزّز توافقك مع المعايير والقوانين التجارية عبر المصادقة بشكل جماعي على معطيات التعريف الخاصة بعملائك.

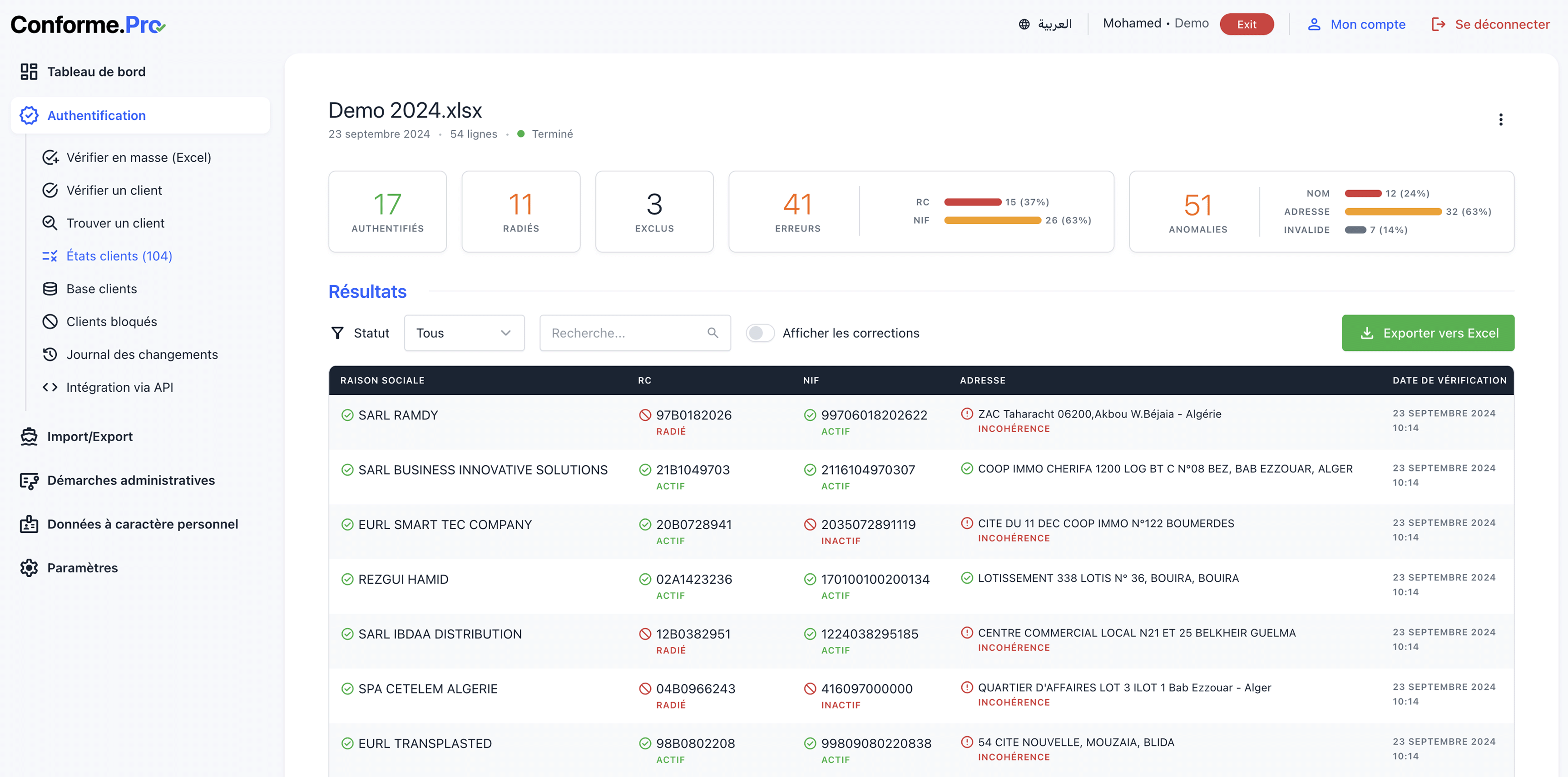

كيف يعمل؟

حلنا هو نظام بسيط وعملي. اكتشف كيف يعمل في 3 خطوات:

المزايا

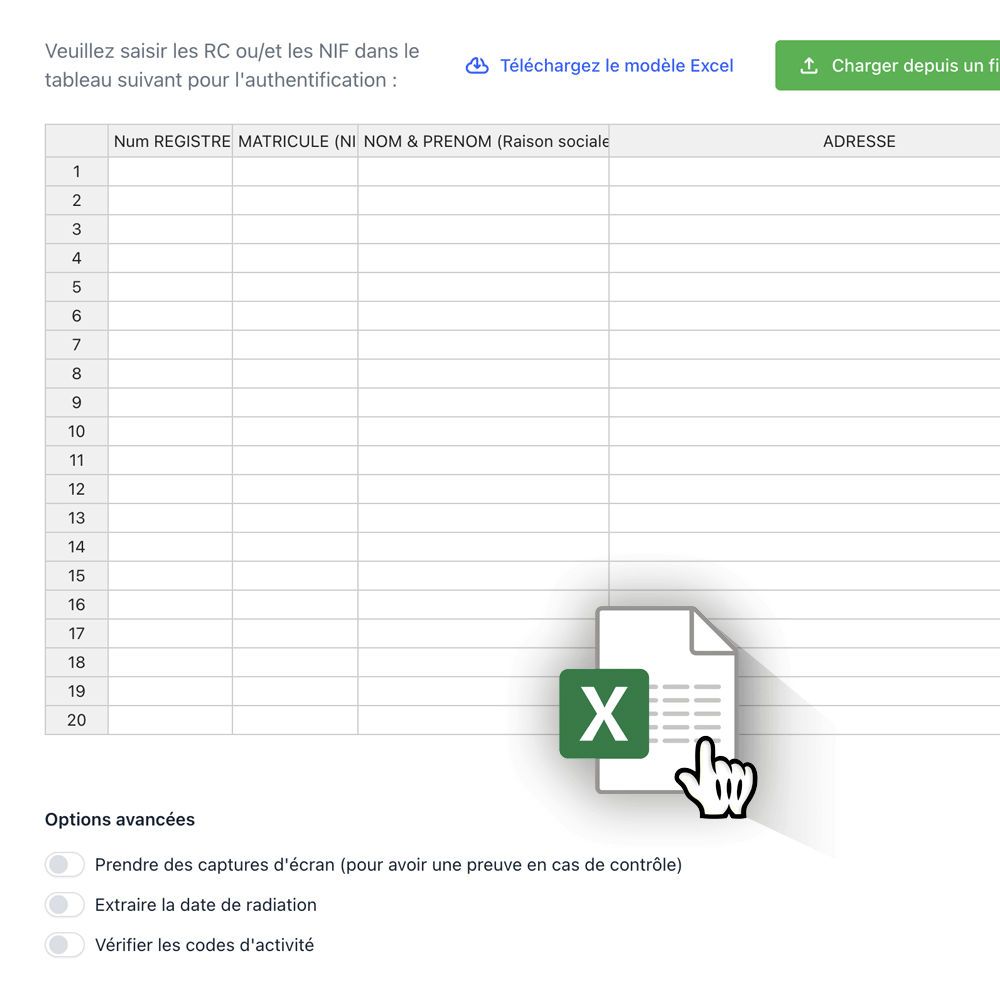

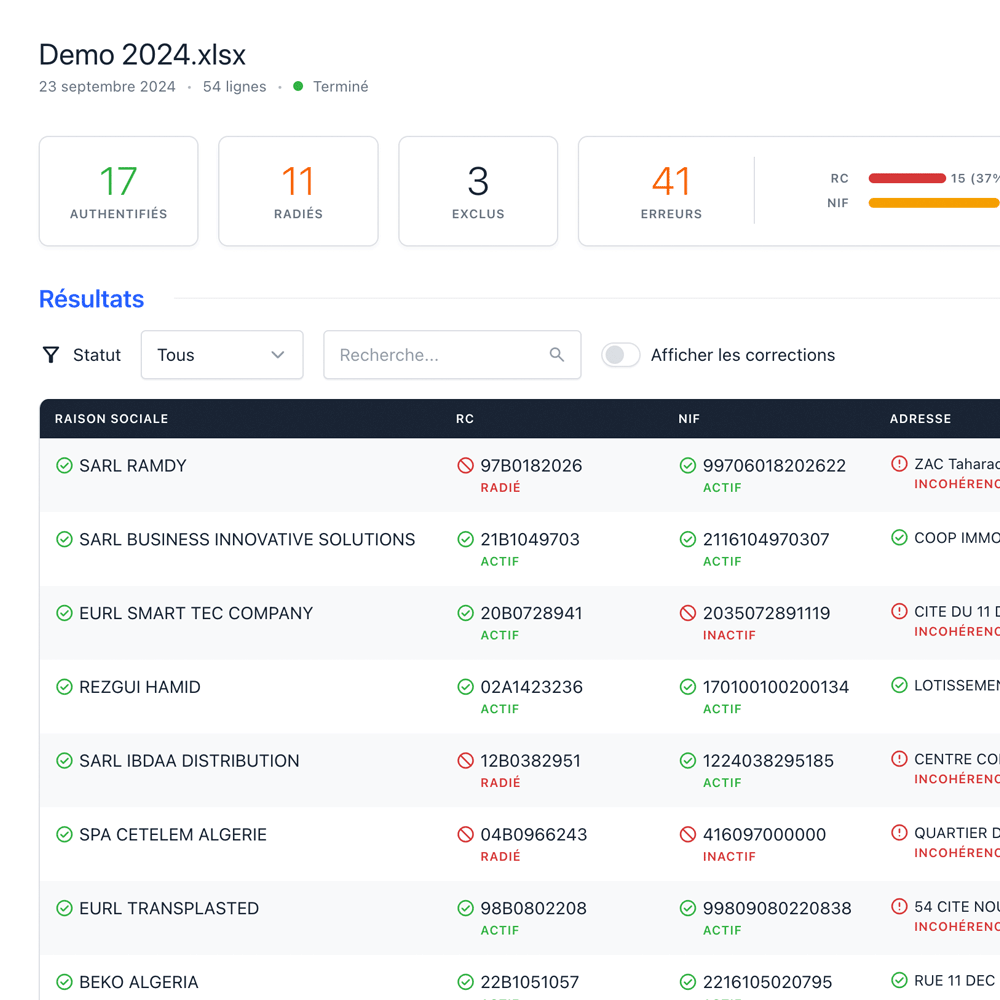

اكتشف كيف يعيد ConformePro ابتكار الامتثال الإداري لقاعدة عملائك من خلال ميزات مبتكرة وفعالة.

تحليل قاعدة العملاء

| باقة | Essentiel | Standard | Plus | Pro |

|---|---|---|---|---|

| الوحدات | 2,000 | 6,000 | 12,000 | 25,000 |

| المصادقة الجماعية | ||||

| البحث باسم الشركة | ||||

| تعدد المستخدمين | ||||

| إشعار بتغيير الحالة | ||||

| الوصول إلى API | ||||

|

متضمنة

غير متضمنة

رسوم إضافية

|

||||

الباقات

اكتشف باقات خدماتنا التي تتناسب مع حجم شركتك واحتياجات التوافق مع المعايير والقوانين الخاصة بك.

هل شركتي معنية بالمصادقة؟

(Extrait non exhaustif) Toute personne physique ou morale qui réalise des opérations effectuées dans les conditions de gros, telles que définies ci-dessous, est tenue de déposer un état comportant pour chaque client, les informations suivantes :

- nom et prénom (s) ou raison sociale ;

- numéro d’identification fiscale ;

- numéro d’inscription au registre du commerce ;

- numéro de l’article d’imposition ;

- adresse précise du client ;

- montant hors taxes des opérations de vente effectuées au cours de l’année civile ;

- le montant de la taxe sur la valeur ajoutée facturée.

Sont considérées comme vente en gros :

- les livraisons portant sur des objets qui, en raison de leur nature ou de leur emploi, ne sont pas usuellement utilisés par de simples particuliers ;

- les livraisons de biens faites à des prix identiques, qu’elles soient réalisées en gros ou au détail;

- les livraisons de produits destinés à la revente, qu’elle que soit l’importance des quantités livrées.

Ces contribuables sont également tenus à l’authentification des numéros de registres de commerce de leurs partenaires clients.

Texte complet: LF 2024

ما هو مصدر المعلومات المعتمد؟

Notre solution utilise les plateformes officielles de la DGI et du CNRC. Il permet d’avoir une information fiable et en temps réel.

ما هي القوانين، التي تلزم الشركات بمصادقة شركائها التجاريين؟ وما هي المخالفات التي تترتب عن عدم المصادقة على الشركاء التجاريين؟

(Extraits non exhaustifs) LF2024 Ces contribuables sont également tenus à l’authentification des numéros de registres de commerce de leurs partenaires clients. Les entreprises, peuvent en cas d’erreurs apparentes commises lors de la confection de cet état, présenter un état-clients rectificatif. Les erreurs, omissions ou inexactitudes dans les renseignements figurant sur l’état des clients prévus à l’article 183 ter ci-dessus, entraine l’application d’une amende fiscale de 1.000 à 10.000 DA, encourue autant de fois qu’il est relevé d’erreurs, d’omissions ou d’inexactitudes dans les renseignements exigés. LF 2019 Sont passibles d’une amende fiscale de 50% du montant de chaque opération déclarée en vertu des articles 176 et 224 du code des impôts directs et taxes assimilées :

- les contribuables qui ne procèdent pas, préalablement à la réalisation de ces opérations, à l’authentification des numéros de registres de commerce et des numéros d’identification fiscale de leurs partenaires commerciaux

- les contribuables qui ne présentent pas à toute réquisition de l’inspecteur des impôts, les documents comptables et les justifications prévus aux niveaux de ces mêmes articles ».

Textes complets:

الأسئلة الشائعة

راجع إجاباتنا على الأسئلة الشائعة.

كيفية تسجيل الدخول إلى حسابكم على Conforme.Pro

اقرأ المزيدنظرة عامة على واجهة Conforme.Pro

اقرأ المزيدأنواع التحقق المتاحة ومزايا الأتمتة

اقرأ المزيدالتحقق من صحة بيانات شركة عن طريق رقم السجل التجاري (RC) / رقم التعريف الجبائي (NIF)

اقرأ المزيدالتحقق من صحة بيانات عدة شركات دفعة واحدة باستخدام ملف Excel

اقرأ المزيددليل الاستخدام

تعرّف على كيفية استخدام النظام بمساعدة التوثيق المتكامل والأمثلة.