كشف تفصيلي بالعملاء • État 104

الدليل المتكامل لضمان التوافقية الضريبية وتحسين إدارة الكشف التفصيلي بالعملاء (مع الأداة)

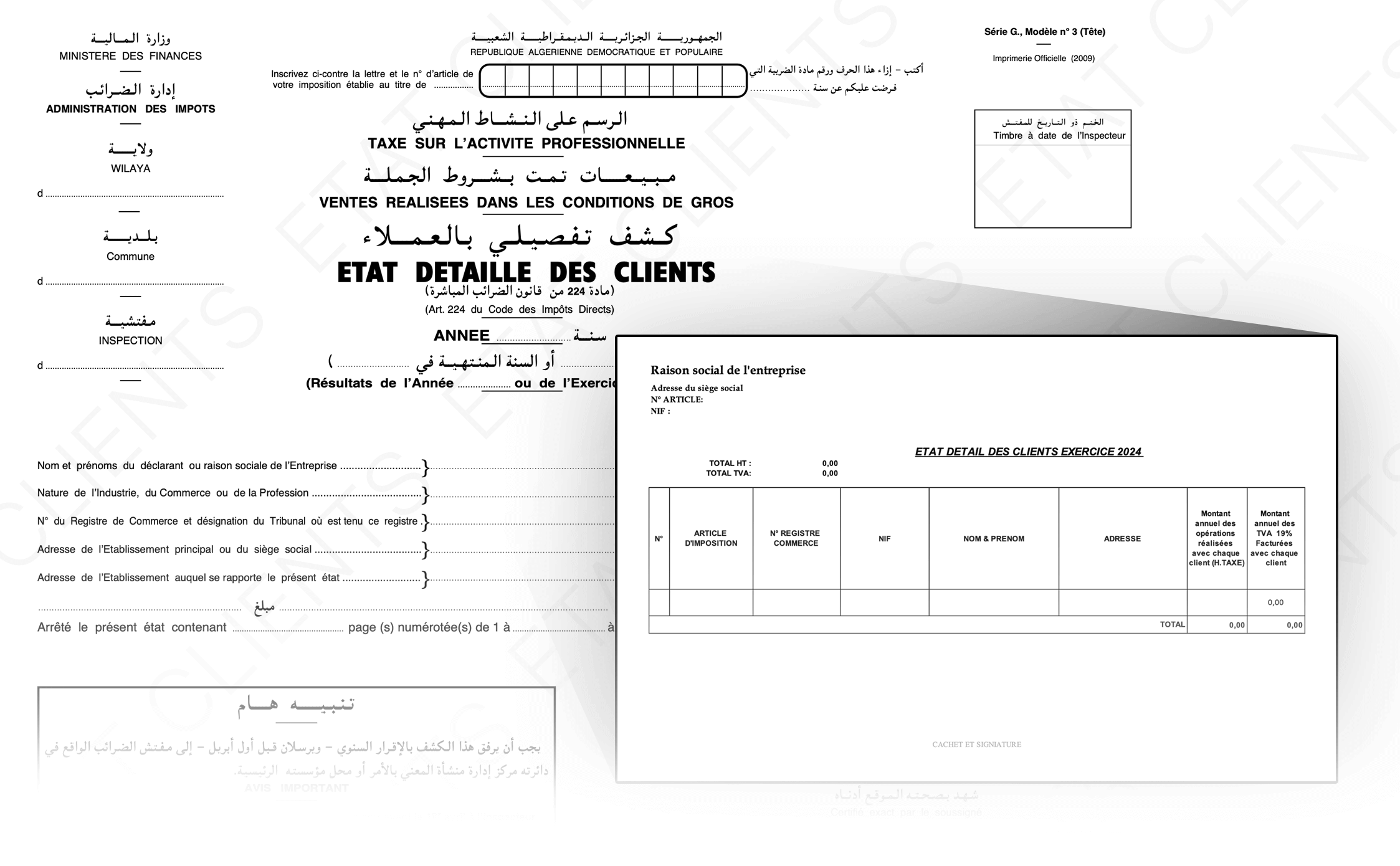

تحميل نموذج كشف تفصيلي بالعملاء (état 104)

حمل استمارة كشف تفصيلي بالعملاء (état 104) بصيغة Excel و PDF

تحقق وصادق على كشف تفصيلي بالعملاء (état 104)

تحقق من أرقام السجل التجاري والأرقام الضريبية لزبائنك

خيارات متقدمة

الدليل: فهم وإتقان الالتزامات الضريبية المتعلقة بـ كشف تفصيلي بالعملاء (état 104)

إن كشف تفصيلي بالعملاء (état 104)، المعروف رسميًا باسم "الكشف التفصيلي بالعملاء" أو، وفقًا لأحكام المادة 183 مكرر من قانون الضرائب المباشرة والرسوم المماثلة (CIDTA)، كشف العملاء،

هو إقرار ضريبي سنوي يحتل مكانة محورية في نظام الرقابة للإدارة الضريبية الجزائرية، المديرية العامة للضرائب (DGI).

تم إدراجه ضمن الباب الثالث "أحكام مشتركة للضريبة على الدخل الإجمالي والضريبة على أرباح الشركات" من قانون الضرائب المباشرة والرسوم المماثلة بموجب قسم 6 مكرر بعنوان "الاكتتاب في كشف العملاء"، ويعتبر هذا المستند حاسمًا.

بعيدًا عن كونه مجرد إجراء إداري شكلي، فإن هذا الكشف يعد أداة رئيسية لضمان شفافية المعاملات التجارية، ومكافحة التهرب الضريبي، وضمان منافسة نزيهة بين المتعاملين الاقتصاديين. يمكن تقديمه بما في ذلك على دعامة غير مادية أو عن طريق التصريح عن بعد.

إن إعداده، وخاصة التحقق الشامل والمصادقة على المعلومات المتعلقة بكل عميل، يمثل تحديًا كبيرًا للعديد من الشركات، لا سيما منذ تعزيز المتطلبات التنظيمية. يمكن أن تؤدي الإدارة التقريبية لـ كشف تفصيلي بالعملاء (état 104) إلى أخطاء وإغفالات، وبالتالي، عقوبات مالية تكون أحيانًا باهظة، بالإضافة إلى إضاعة الوقت والموارد الثمينة.

يهدف هذا المقال إلى تزويدكم بدليل مفصل وعملي لإتقان هذا الالتزام، وفهم تحدياته، واكتشاف كيف يمكن للحلول التكنولوجية أن تحول هذا القيد إلى عملية مبسطة وآمنة.

ما هو كشف تفصيلي بالعملاء (état 104) في الجزائر بالضبط؟

إن كشف تفصيلي بالعملاء (état 104)، أو كشف العملاء كما هو محدد في المادة 183 مكرر من قانون الضرائب المباشرة والرسوم المماثلة، هو مستند اسمي وتلخيصي تلتزم

الشركات الخاضعة للضريبة في الجزائر بإنتاجه وتقديمه سنويًا إلى المديرية العامة للضرائب (DGI).

يسرد هذا الكشف بشكل شامل جميع العملاء المهنيين – سواء كانوا أشخاصًا اعتباريين

(شركات، مؤسسات عامة، إلخ) أو أشخاصًا طبيعيين يمارسون نشاطًا اقتصاديًا خاضعًا للتعريف الضريبي (تجار، حرفيون، مهن حرة) – الذين أجرت معهم الشركة المصرحة عمليات بيع سلع أو خدمات خلال السنة الميلادية

السابقة (من 1 يناير إلى 31 ديسمبر).

من هم المعنيون بـ كشف تفصيلي بالعملاء (état 104)؟

بشكل رئيسي، يخضع لهذا الالتزام كل شخص طبيعي أو اعتباري يقوم بعمليات تتم في شروط البيع بالجملة، كما هي محددة في المادة 183 مكرر من قانون الضرائب المباشرة والرسوم المماثلة. ووفقًا لهذا الحكم، تعتبر عمليات بيع بالجملة:

- التسليمات المتعلقة بأشياء لا يستخدمها عادة الأفراد العاديون بسبب طبيعتها أو استخدامها؛

- تسليمات السلع التي تتم بأسعار متطابقة، سواء تمت بالجملة أو بالتجزئة؛

- تسليمات المنتجات الموجهة لإعادة البيع، بغض النظر عن أهمية الكميات المسلمة.

يشمل ذلك الشركات العاملة في أنشطة الإنتاج والاستيراد والبيع بالجملة، بالإضافة إلى بعض الخدمات، وفقًا لخصوصيات التشريع الضريبي. من الضروري لكل شركة التحقق من خضوعها لهذا الالتزام بناءً على طبيعة نشاطها ونظامها الضريبي.

ما هي أهداف كشف تفصيلي بالعملاء (état 104) بالنسبة للإدارة الضريبية؟

من وجهة نظر المديرية العامة للضرائب (DGI)، يخدم كشف تفصيلي بالعملاء (état 104) عدة أهداف رئيسية:

- مقاطعة المعلومات: يسمح بمقارنة البيانات المصرح بها من قبل الموردين مع تلك المصرح بها من قبل عملائهم، مما يضمن اتساق وصحة أرقام الأعمال وضريبة القيمة المضافة المصرح بها من كلا

الطرفين.

- مراقبة سلسلة ضريبة القيمة المضافة: يساعد في تتبع تدفق ضريبة القيمة المضافة والتأكد من تحصيلها وتحويلها بشكل صحيح في كل مرحلة.

- مكافحة الاقتصاد الموازي والاحتيال: من خلال تحديد المعاملات والفاعلين، يساهم في الكشف عن العمليات الوهمية والفواتير المزورة أو الكيانات غير المصرح بها.

- التحليل الاقتصادي: يمكن للبيانات المجمعة من كشوفات تفصيلية بالعملاء (état 104) أن توفر مؤشرات حول الاتجاهات القطاعية والنشاط الاقتصادي العام.

كيفية تقديم كشف تفصيلي بالعملاء (état 104): الإجراءات والآجال

يجب إيداع كشف تفصيلي بالعملاء (état 104) في موعد أقصاه 30 أفريل من كل عام، بالتزامن مع التصريحات المنصوص عليها في المادتين 18 و 151 من قانون الضرائب المباشرة والرسوم المماثلة (خاصة التصريح السنوي بالنتائج، أو الحزمة الضريبية). تتطلب المديرية العامة للضرائب تقديمًا يمكن، وفقًا للمادة 183 مكرر من قانون الضرائب المباشرة والرسوم المماثلة، أن يتم بما في ذلك على دعامة غير مادية أو عن طريق التصريح عن بعد. بالإضافة إلى ذلك، يجب أن تكون كشوف العملاء المقدمة من دافعي الضرائب التابعين لمديرية كبريات المؤسسات، إلزامياً، مكتتبة عن طريق التصريح عن بعد. بالنسبة للآخرين، تشمل الممارسة الشائعة ما يلي:

- على دعامة ورقية: نسخة موقعة ومختومة من قبل الممثل القانوني للشركة.

- على دعامة رقمية: ملف بتنسيق Excel، يحترم هيكلًا محددًا من قبل الإدارة، يتم توفيره عادةً على قرص مضغوط (CD-ROM) أو مفتاح USB. من الضروري التأكد من أن محتوى الملف الرقمي يتطابق تمامًا مع النسخة الورقية.

ما هي معلومات العملاء الإلزامية لـ كشف تفصيلي بالعملاء (état 104)؟

تعد جودة ودقة المعلومات المقدمة في كشف تفصيلي بالعملاء (état 104) أمرًا بالغ الأهمية. يمكن أن يكون أي عدم دقة سببًا للرفض أو لطلب التصحيح. وفقًا للمادة 183 مكرر من قانون الضرائب المباشرة والرسوم المماثلة، إليك تفاصيل المعلومات المطلوبة لكل عميل:

- الاسم واللقب (أو الألقاب) أو الاسم التجاري: يجب أن يكون التعريف دقيقًا وكاملاً، كما هو وارد في الوثائق الرسمية للعميل (السجل التجاري، رقم التعريف الجبائي).

- رقم التعريف الجبائي (NIF): رقم التعريف الجبائي هو معرّف فريد تخصصه المديرية العامة للضرائب لكل دافع ضرائب. دقته حاسمة لأنه المفتاح الرئيسي لعمليات المقاطعة المعلوماتية

للإدارة. أي خطأ في رقم التعريف الجبائي يجعل تتبع المعاملة صعبًا على مصلحة الضرائب.

- رقم التسجيل في السجل التجاري (RC): بالنسبة للعملاء التجار، يشهد هذا الرقم على وجودهم القانوني وتسجيلهم. وهو أيضًا عنصر تحقق مهم.

- رقم مادة جدول الضرائب: هو المرجع الذي يُفرض بموجبه الضريبة على العميل في دائرته الضريبية. هذه المعلومة، على الرغم من صعوبة الحصول عليها أحيانًا لجميع العملاء، تساهم في تحديدهم

بدقة من قبل مصالح الضرائب.

- العنوان الدقيق والكامل للعميل: يجب أن يكون عنوان المقر الاجتماعي أو المؤسسة الرئيسية للعميل مفصلاً (الرقم، الشارع، البلدية، الولاية) للسماح بتحديد الموقع بشكل لا لبس فيه.

- المبلغ خارج الرسوم لعمليات البيع للسنة الميلادية: هو مجموع كل المبيعات المفوترة للعميل خلال السنة المالية، قبل تطبيق ضريبة القيمة المضافة. يجب أن يتوافق هذا المبلغ مع القيود

المحاسبية.

- مبلغ ضريبة القيمة المضافة (TVA) المفوترة: إجمالي ضريبة القيمة المضافة المطبقة على مبيعات العميل المعني. يعد الاتساق بين المبلغ خارج الرسوم وضريبة القيمة المضافة نقطة مراقبة

أساسية.

نقاط اهتمام مشتركة:

- التأكد من أن أرقام التعريف الجبائي (NIF) والسجلات التجارية (RC) نشطة وصالحة وقت إجراء المعاملة أو على الأقل في 31 ديسمبر من السنة المالية.

- التحقق من الهجاء الدقيق للأسماء التجارية.

- بالنسبة للمبالغ، استخدم الأرقام الدقيقة المستمدة من المحاسبة، دون تقريب غير مبرر.

- يلتزم المكلفون بالضريبة أيضًا بتقديم، بناءً على أي طلب من الإدارة الضريبية، المستندات المحاسبية والمبررات اللازمة للتحقق من الكشف المكتتب، بالإضافة إلى جميع المستندات والوثائق التي يجب إيداعها في ملفات عملائهم والمبررات المتعلقة بطرق التسديد المستخدمة (المادة 183 مكرر، النقطة 2 من قانون الضرائب المباشرة والرسوم المماثلة).

لماذا تعتبر دقة كشف تفصيلي بالعملاء (état 104) حاسمة لشركتك؟

إلى جانب الالتزام البسيط، يكتسي تقديم كشف تفصيلي بالعملاء (état 104) دقيق وموثوق أهمية استراتيجية للشركة وللنظام الاقتصادي:

- ضمان للشفافية الضريبية والروح الوطنية: يشهد التصريح الصحيح على رغبة الشركة في الامتثال لالتزاماتها والمساهمة بشكل عادل في الأعباء العامة. ويعزز علاقة الثقة مع الإدارة الضريبية.

- المساهمة في منافسة عادلة: من خلال الكشف عن المتعاملين الذين لا يحترمون التزاماتهم (فواتير مزورة، تصريحات ناقصة)، يساعد كشف تفصيلي بالعملاء (état 104) على تطهير السوق وحماية الشركات النزيهة من المنافسة غير العادلة.

- أداة فعالة لمكافحة التهرب الضريبي: يعتبر كشف تفصيلي بالعملاء (état 104) سلاحًا هائلاً للمديرية العامة للضرائب. فهو يسمح بالكشف عن عمليات احتيالية مثل الشركات الوهمية، والفواتير المجاملة، أو دوامات ضريبة القيمة المضافة.

- الوقاية من المخاطر المالية والمتعلقة بالسمعة: يمكن أن تؤدي الأخطاء أو الإغفالات إلى عقوبات مالية، ولكنها قد تجذب أيضًا انتباه الإدارة وربما تؤدي إلى عمليات تدقيق ضريبي أكثر تعمقًا. تقلل الإدارة الجيدة لـ كشف تفصيلي بالعملاء (état 104) من هذه المخاطر وتحافظ على سمعة الشركة.

- المساعدة في اتخاذ القرارات للسياسات الاقتصادية: على الرغم من معالجة البيانات بشكل مجهول ومجمع، يمكن للمعلومات المستمدة من كشوفات تفصيلية بالعملاء (état 104) أن تنير السلطات العامة حول هيكل التبادلات بين الشركات وتوجيه بعض قرارات السياسة الاقتصادية.

ما هي العقوبات في حالة عدم الامتثال لـ كشف تفصيلي بالعملاء (état 104) في الجزائر؟

ينص قانون الضرائب المباشرة والرسوم المماثلة (CIDTA)، لا سيما في مادته 194 (بصيغتها المعدلة والمكملة)، على مجموعة من العقوبات للحث على احترام الالتزامات التصريحية المتعلقة بـ كشف تفصيلي بالعملاء (état 104). من المهم ملاحظة أن هذه العقوبات يمكن أن تتراكم أحيانًا:

عدم تقديم كشف تفصيلي بالعملاء (état 104):

إذا لم تقم الشركة الخاضعة للضريبة بتقديم كشف تفصيلي بالعملاء (état 104) (أو كشف العملاء المنصوص عليه في المادة 183 مكرر من قانون الضرائب المباشرة والرسوم المماثلة) دعمًا لتصريحها السنوي بالنتائج،

فإنها تتعرض لعقوبة ضريبية كبيرة، والتي، وفقًا للأحكام العامة للمادة 194 من قانون الضرائب المباشرة والرسوم المماثلة، غالبًا ما تحدد بنسبة 2% من رقم أعمالها السنوي

للسنة المالية التي لم يقدم عنها التصريح. هذه عقوبة محتملة ثقيلة جدًا.

الإيداع المتأخر لـ كشف تفصيلي بالعملاء (état 104):

حتى لو تم تقديم الكشف، فإن القيام بذلك بعد الموعد النهائي المحدد في 30 أفريل يؤدي إلى غرامات جزافية تصاعدية، وفقًا للمادة 194-6 ب) من قانون الضرائب المباشرة والرسوم المماثلة (الناتجة عن المادة 13 من قانون المالية لسنة 2024)

:

- تأخير أقل من أو يساوي شهرًا واحدًا: 30,000 دج.

- تأخير يزيد عن شهر واحد وأقل من أو يساوي شهرين: 50,000 دج.

- تأخير يزيد عن شهرين: 80,000 دج.

الأخطاء أو الإغفالات أو عدم الدقة في كشف تفصيلي بالعملاء (état 104):

وفقًا للمادة 194-6 ج) من قانون الضرائب المباشرة والرسوم المماثلة، فإن كل خطأ أو إغفال (عميل مفقود، معلومة غير صحيحة) أو عدم دقة (مبلغ خاطئ، رقم تعريف جبائي غير صحيح) يتم اكتشافه في المعلومات الواردة في كشف العملاء المنصوص عليه في المادة 183 مكرر يمكن أن يخضع لغرامة ضريبية تتراوح بين 1,000 دج و 10,000 دج، يتم تكبدها بعدد مرات اكتشاف الأخطاء أو الإغفالات أو عدم الدقة.

بالإضافة إلى ذلك، وفقًا للمادة 194-6 د) من قانون الضرائب المباشرة والرسوم المماثلة، ودون المساس بالعقوبات الجزائية المنصوص عليها في المادة 303 من قانون الضرائب المباشرة والرسوم المماثلة، إذا رأت الإدارة الضريبية أن هذه الأخطاء قد ارتكبت عن طريق معلومات غير دقيقة مدرجة في الكشف التفصيلي بالعملاء، بقصد التهرب من وعاء الضريبة أو تصفيتها، يمكن رفع الغرامة من 5,000 دج إلى 50,000 دج لكل مخالفة.

تطبق نفس الغرامة (5,000 إلى 50,000 دج) عندما يتضمن كشف العمليات المنجزة في شروط البيع بالجملة، كما هو وارد في الكشف التفصيلي بالعملاء، أخطاء تضر بمراقبة التصريحات الضريبية التي يقدمها عملاؤها (المادة 194-6 د) من قانون الضرائب المباشرة والرسوم المماثلة).

تأثير قانون المالية 2024: ضرورة زيادة العناية الواجبة

من الأهمية بمكان التأكيد مجددًا على أن قانون المالية لسنة 2024، من خلال أحكام المادة 183 مكرر، النقطة 2، من قانون الضرائب المباشرة والرسوم المماثلة، قد فرض التزامًا رسميًا على الشركات. يتعين على هذه الشركات، تحت طائلة تطبيق الغرامة المنصوص عليها في المادة 194-6 من قانون الضرائب المباشرة والرسوم المماثلة، القيام، قبل إبرام عمليات بيع المنتجات والبضائع في شروط البيع بالجملة، بالتحقق من صحة أرقام السجلات التجارية لعملائها الشركاء عبر الموقع الإلكتروني للمركز الوطني للسجل التجاري، وكذلك رقم تعريفهم الجبائي عبر موقع التسجيل الضريبي للمديرية العامة للضرائب، وذلك قبل

إدراجهم في كشف تفصيلي بالعملاء (état 104). يمكن اعتبار عدم الامتثال لهذا الالتزام بالتحقق المسبق إهمالًا وقد يؤدي إلى تفاقم توصيف الأخطاء. لذلك، يوصى بأن تحتفظ الشركات بسجل لهذه التحقيقات

(لقطات شاشة مؤرخة، سجلات تحقق) كدليل على بذل العناية الواجبة.

إمكانية التصحيح:

وفقًا للمادة 183 مكرر، النقطة 3, من قانون الضرائب المباشرة والرسوم المماثلة، يمكن للشركات الخاضعة لالتزام تقديم كشف عملائها، في حالة وجود أخطاء واضحة ارتكبت عند إعداد هذا الكشف، تقديم كشف عملاء تصحيحي. يجب تقديم هذا الأخير ضمن المهلة المحددة في المادة 151-3 من قانون الضرائب المباشرة والرسوم المماثلة التي تنظم إجراءات تقديم التصريح الضريبي التصحيحي. يجب تقديم كشف العملاء التصحيحي بنفس شروط الكشف الأولي، بما في ذلك بالشكل غير المادي، ومدعومًا إلزاميًا بالمبررات المفيدة للتحقق من التعديلات التي تم إجراؤها.

لماذا يعتبر الإعداد اليدوي لـ كشف تفصيلي بالعملاء (état 104) محفوفًا بالمخاطر وغير فعال؟

في مواجهة التعقيد المتزايد ومتطلبات التحقق، لا سيما الالتزام القانوني بالتحقق المسبق من أرقام التعريف الجبائي (NIF) والسجلات التجارية (RC)، تصبح الإدارة اليدوية لـ كشف تفصيلي بالعملاء (état 104) مصدرًا رئيسيًا للصعوبات والمخاطر للشركات:

عملية مستهلكة للوقت بشكل كبير ومتكررة:

تخيل العمل: استخراج بيانات العملاء وأرقام الأعمال من نظامك المحاسبي أو نظام تخطيط موارد المؤسسات (ERP)، والبحث يدويًا عن كل رقم تعريف جبائي (NIF) وسجل تجاري (RC) على البوابات الرسمية (واحدًا

تلو الآخر!)، وإدخال كل هذه المعلومات في ملف Excel مع احترام تنسيق المديرية العامة للضرائب (DGI)، والتحقق من المجاميع، والطباعة، ونسخ القرص المضغوط... بالنسبة لشركة لديها مئات، بل آلاف العملاء،

يمكن أن يمثل ذلك أيامًا، بل أسابيع من العمل لشخص واحد أو أكثر.

خطر خطأ بشري لا مفر منه ومرتفع:

الإدخال اليدوي هو الباب المفتوح لمجموعة كبيرة من الأخطاء: أخطاء إملائية في أرقام التعريف الجبائي (NIF) (يكفي عكس رقم واحد لجعله غير صالح)، أخطاء في السجلات التجارية (RC)، مبالغ تم ترحيلها بشكل

خاطئ، عملاء منسيون، معلومات عملاء قديمة (عنوان، رقم تعريف جبائي بعد تغيير الحالة). هذه الأخطاء، حتى لو كانت غير مقصودة، يمكن أن تكون لها عواقب مباشرة من حيث العقوبات.

التحقق الفردي عبر الإنترنت: صداع حقيقي:

بوابات المركز الوطني للسجل التجاري (CNRC) والمديرية العامة للضرائب (DGI)، على الرغم من فائدتها، ليست مصممة بشكل عام لعمليات التحقق الجماعية. إن التحكم في صحة المعلومات لكل عميل على حدة أمر شاق

وبطيء (خاصة في حالة ازدحام المواقع)، ولا يسمح بإلقاء نظرة عامة سريعة على الحالات الشاذة.

تحديات الحفاظ على قاعدة بيانات عملاء محدثة:

تعتمد دقة كشف تفصيلي بالعملاء (état 104) على جودة بيانات العملاء التي تحتفظ بها الشركة على مدار العام. يعد الحفاظ على قاعدة بيانات عملاء بأرقام تعريف جبائي (NIF) وسجلات تجارية (RC) وعناوين

محدثة باستمرار تحديًا في حد ذاته، وغالبًا ما يتم إهماله حتى فترة التصريح.

ضغط الموعد النهائي والإجهاد التشغيلي:

يولد اقتراب الموعد النهائي في 30 أفريل ضغطًا كبيرًا على الفرق المحاسبية والمالية، مما يدفعهم أحيانًا إلى العمل على عجل، مما يزيد من خطر الأخطاء ويؤثر على الروح المعنوية.

نقص تتبع عمليات التحقق اليدوية:

في حالة التدقيق، قد يكون من الصعب إثبات أن عمليات التحقق المسبقة من أرقام التعريف الجبائي (NIF) والسجلات التجارية (RC) قد تم إجراؤها بالفعل إذا كانت العملية يدوية بالكامل وغير موثقة.

صادق على معطيات تعريف عملائك جماعيا

عزّز توافقك مع المعايير والقوانين التجارية عبر المصادقة بشكل جماعي على معطيات التعريف الخاصة بعملائك.

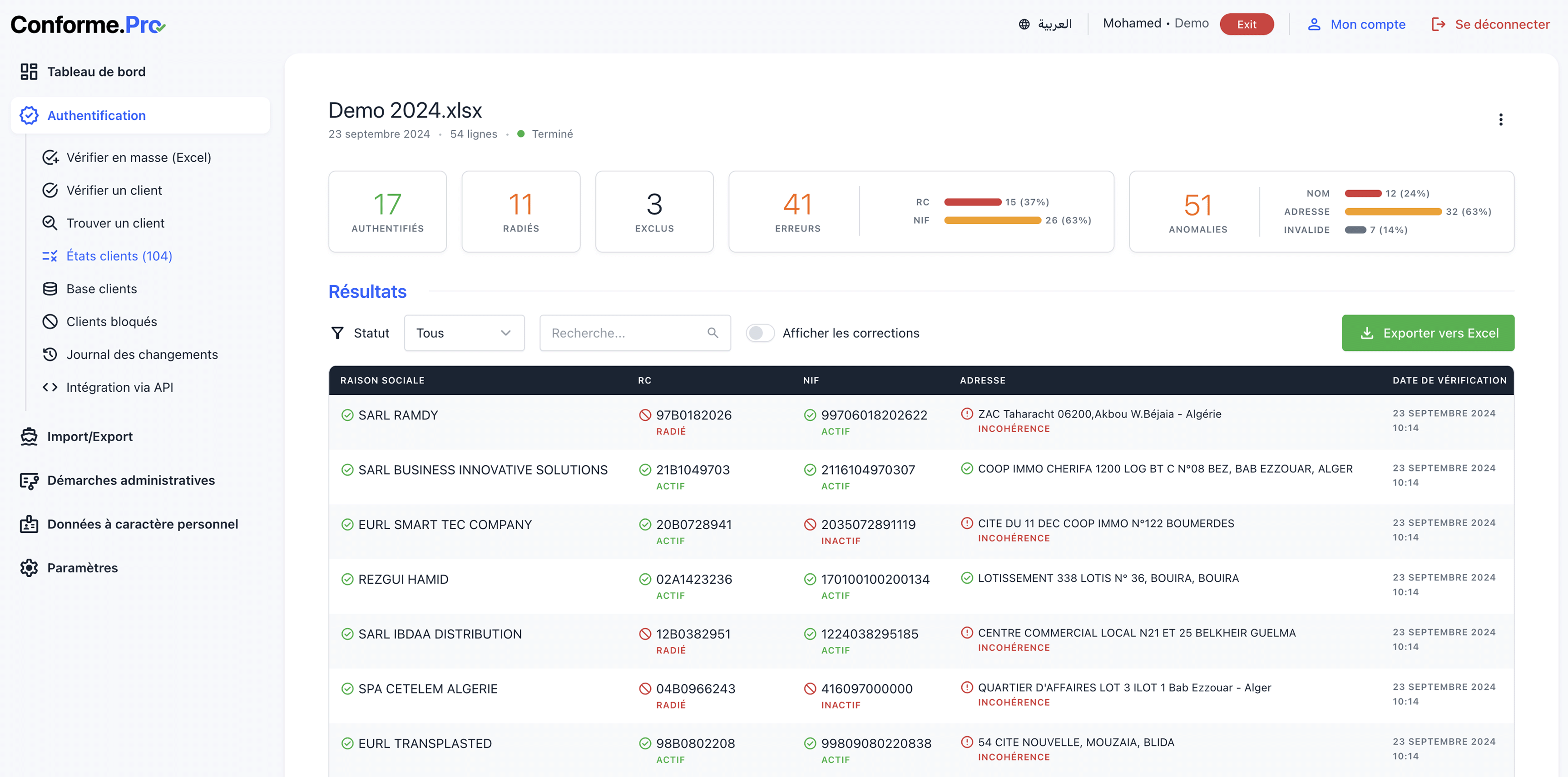

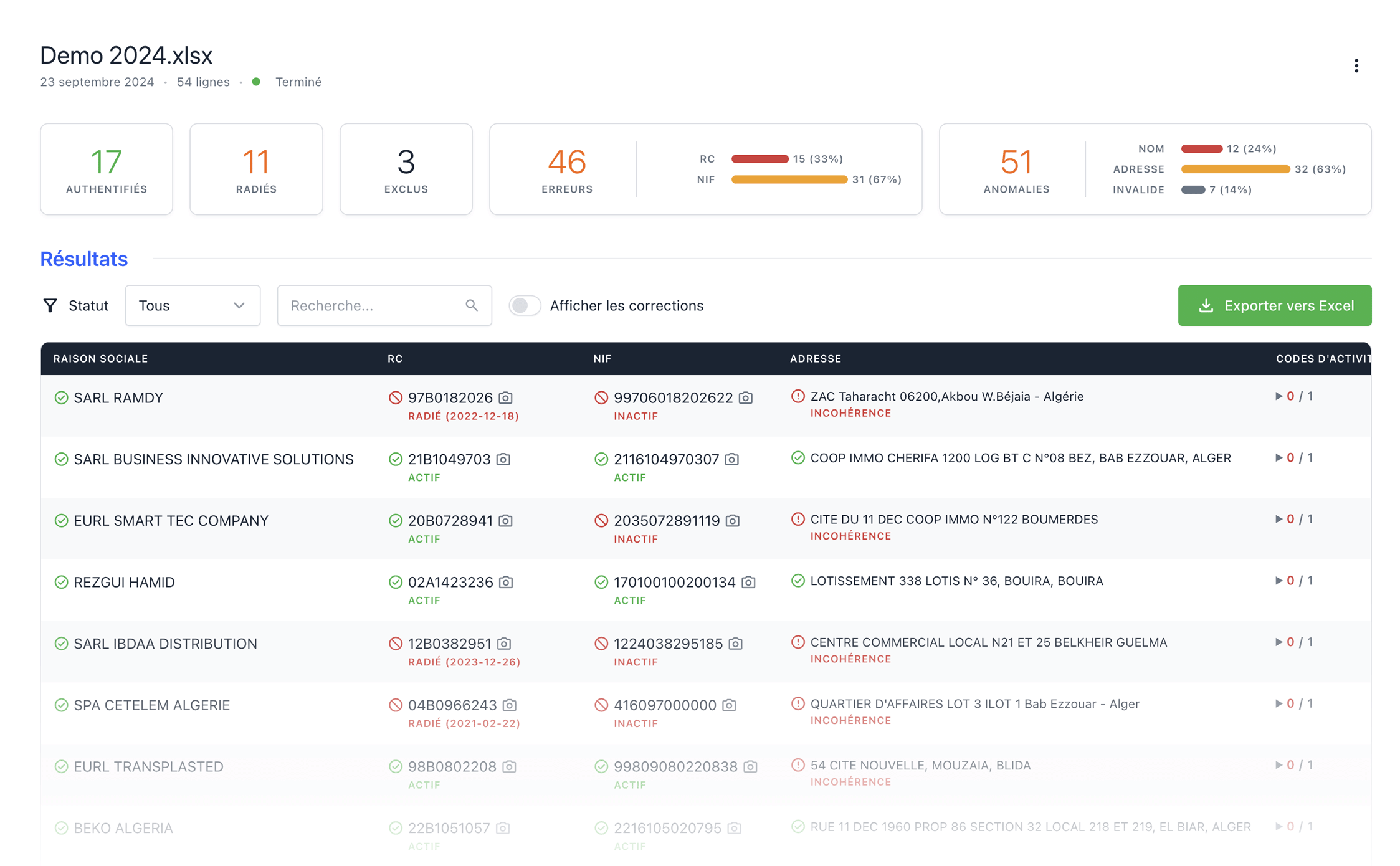

كيف تبسّط أداتنا عملية التحقق من كشف تفصيلي بالعملاء (état 104) وتؤمنها

إدراكًا منا لهذه التحديات والصعوبات التي تواجهها الشركات الجزائرية، قمنا بتطوير أداة تكنولوجية فعالة وسهلة الاستخدام.

تم تصميم حلنا خصيصًا لأتمتة وموثوقية وتسريع عملية التحقق الجماعي من معلومات العملاء المطلوبة لـ كشف تفصيلي بالعملاء (état 104)، مع مراعاة الالتزامات القانونية بالتحقق المسبق.

إنه يحول هذا الالتزام القانوني، الذي غالبًا ما يُنظر إليه على أنه عمل روتيني شاق، إلى عملية منظمة وسريعة وآمنة، مما يتيح لك استثمار وقتك ومواردك بحكمة أكبر.

ما هي المزايا الملموسة لأداتنا لتحسين كشف تفصيلي بالعملاء (état 104) الخاص بك؟

توفير مذهل للوقت وزيادة في الإنتاجية:

قلل الوقت المخصص لإعداد والتحقق من كشف تفصيلي بالعملاء (état 104) الخاص بك من عدة أيام إلى بضع ساعات، أو حتى دقائق. تعالج منصتنا آلاف أسطر العملاء في وقت قياسي، مما يحرر فرق عملك لمهام ذات

قيمة مضافة أعلى.

موثوقية بيانات لا مثيل لها وتقليل كبير للأخطاء:

تقضي الأتمتة تقريبًا على مخاطر أخطاء الإدخال اليدوي. تتضمن أداتنا قواعد تحقق، ووفقًا للإمكانيات التقنية التي توفرها البوابات العامة، يمكنها إجراء عمليات مقاطعة لتأكيد صلاحية أرقام التعريف

الجبائي (NIF) والسجلات التجارية (RC)، مما يضمن جودة بيانات أعلى بكثير.

ضمان الامتثال للوائح وراحة البال:

كن على يقين من أن أرقام التعريف الجبائي (NIF) وأرقام السجلات التجارية (RC) لعملائك يتم التحقق منها وفقًا لأحدث المتطلبات القانونية، لا سيما تلك الصادرة عن قانون المالية لسنة 2024.

تعامل مع الآجال الضريبية بهدوء تام، مع العلم أن تصريحك موثوق به.

الوقاية الاستباقية من العقوبات المالية وتقليل مخاطر عمليات التدقيق الضريبي المعمقة:

إن كشف تفصيلي بالعملاء (état 104) نظيف ودقيق وكامل هو أفضل دفاع لك ضد العقوبات. بالإضافة إلى ذلك، يقلل التصريح عالي الجودة من "الإشارات الحمراء" التي من المحتمل أن تجذب انتباه دوائر الرقابة.

تحسين الموارد البشرية وتحسين الرفاهية في العمل:

خفف العبء عن فرقك المحاسبية والمالية من المهام الأكثر إرهاقًا وتكرارًا. سيتمكنون من التركيز على التحليل المالي والاستشارات الاستراتيجية، وسيشهدون تحسنًا في رضاهم الوظيفي.

سهولة الاستخدام، واجهة بديهية وتكامل مبسط:

تم تصميم حلنا ليستخدمه الجميع، دون الحاجة إلى مهارات تقنية متقدمة. استيراد ملفاتك (Excel) بسيط، وتتكامل الأداة بسهولة مع عملياتك الحالية.

قابلية التكيف مع حجم شركتك وتتبع كامل لعمليات التحقق:

سواء كنت شركة صغيرة ومتوسطة أو شركة كبيرة، فإن أداتنا قابلة للتطوير. بالإضافة إلى ذلك، يمكنها توفير سجل تدقيق لعمليات التحقق التي تم إجراؤها، مما يشكل دليلاً على اجتهادك.

دعم العملاء والمرافقة (إذا أمكن):

استفد من مساعدة فريقنا لإرشادك في استخدام الأداة والإجابة على أسئلتك.

كيف تعمل أداة التحقق من كشف تفصيلي بالعملاء (état 104) الخاصة بنا؟

- إعداد واستيراد آمن لملف عملائك:

قم بإعداد قائمة عملائك بتنسيق شائع (Excel) مع تضمين أعمدة المعلومات الضرورية (الاسم التجاري، رقم التعريف الجبائي، السجل التجاري، العنوان). ثم قم باستيراد هذا الملف بأمان إلى منصتنا.

- إطلاق عملية التحقق الآلية والذكية:

بنقرة واحدة، يقوم نظامنا بتحليل كل سطر في ملفك. ويقوم بالتحقق من صحة بناء جملة أرقام التعريف الجبائي (NIF) والسجلات التجارية (RC)، ووفقًا للتكوين، يستعلم من قواعد البيانات العامة المتاحة للتحقق من وجودها وصلاحيتها، وفقًا لالتزام التحقق المسبق.

- تحليل معمق وإنشاء تقرير مفصل وبديهي:

في نهاية المعالجة، تتلقى تقريرًا واضحًا وسهل الفهم. يسلط هذا التقرير الضوء على:- العملاء الذين تكون معلوماتهم صالحة ومتوافقة.

- العملاء الذين يظهرون حالات شاذة (رقم تعريف جبائي غير صحيح، سجل تجاري غير موجود، عدم تطابق بين رقم التعريف الجبائي والسجل التجاري، تنسيق عنوان غير قياسي، إلخ).

- اقتراحات أو حالات دقيقة لكل نوع من الأخطاء المكتشفة.

-

تصحيح موجه للبيانات وتصدير الملف المتوافق للتقديم:

يتيح لك التقرير تحديد البيانات التي تحتاج إلى تصحيح بسرعة. بعد التصحيح (مباشرة في الأداة أو في ملفك المصدر ثم إعادة الاستيراد لإجراء تحقق أخير)، يمكنك تصدير ملف Excel نظيف، بالتنسيق المطلوب من قبل المديرية العامة للضرائب (DGI)، جاهز للتقديم الورقي والرقمي.

لمن يتوجه حلنا لتحسين كشف تفصيلي بالعملاء (état 104) في الجزائر؟

تعتبر أداتنا للتحقق والمصادقة على كشف تفصيلي بالعملاء (état 104) حليفًا استراتيجيًا لمختلف الفئات داخل الشركة وللمهنيين في مجال الأرقام:

- المسؤولون الإداريون والماليون (RAF، DFC): لتأمين التصريحات الضريبية للشركة، وتحسين العمليات الداخلية، والتحكم في المخاطر المالية، والحصول على رؤية أفضل لجودة بيانات العملاء.

- رؤساء المحاسبين وموظفو أقسام المحاسبة والضرائب: لتخفيف عبء عملهم بشكل كبير عند إعداد كشف تفصيلي بالعملاء (état 104)، وتقليل الضغط المرتبط بالمواعيد النهائية، وتحسين دقة عملهم،

وضمان الامتثال.

- المسؤولون القانونيون: المكلفون بواجب ضمان امتثال الشركة التام للالتزامات الضريبية، يعتمدون على أداتنا لاستباق المخاطر وتعزيز المصداقية القانونية والتنظيمية للشركة.

- الخبراء المحاسبون ومراجعو الحسابات: لتقديم خدمة ذات قيمة مضافة عالية لعملائهم من خلال تأمين تصريحاتهم لـ كشف تفصيلي بالعملاء (état 104)، وتحقيق الكفاءة في إدارة ملفات العديد

من العملاء، وتقليل مخاطرهم المهنية الخاصة.

- مديرو الشركات (الشركات الصغيرة والمتوسطة، المستوردون، تجار الجملة، المنتجون): لضمان استمرارية نشاطهم من خلال تجنب العقوبات المكلفة، ولتحرير الموارد للتركيز على تطوير الأعمال،

ولضمان صورة شركة جادة تحترم التزاماتها.

حوّل التزام كشف تفصيلي بالعملاء (état 104) إلى فرصة للكفاءة والهدوء

إن كشف تفصيلي بالعملاء (état 104)، أو كشف العملاء، على الرغم من كونه ملزمًا، يعد عنصرًا أساسيًا في المشهد الضريبي الجزائري. لم تعد إدارته الصارمة والاستباقية خيارًا بل ضرورة.

بدلاً من تحمل هذا الالتزام كمصدر للتوتر ومضيعة للوقت، اعتبره فرصة لتحسين جودة بياناتك، وتحسين عملياتك الداخلية، وتعزيز الأمن القانوني والمالي لشركتك.

من خلال اعتماد حل تكنولوجي حديث مثل حلنا، فإنك لا تكتفي بالامتثال للقانون فحسب؛ بل تستثمر في الكفاءة التشغيلية، وراحة البال لفرق عملك، وموثوقية تقاريرك الضريبية.

اختر اليوم إدارة ذكية وآمنة لـ كشف تفصيلي بالعملاء (état 104) الخاص بك.

آخر تحديث:

صادق على معطيات تعريف عملائك جماعيا

عزّز توافقك مع المعايير والقوانين التجارية عبر المصادقة بشكل جماعي على معطيات التعريف الخاصة بعملائك.